Der Unterschied zwischen den Marktzyklen von Bitcoin in den Jahren 2017 und 2021

Der Unterschied zwischen den Marktzyklen von Bitcoin in den Jahren 2017 und 2021

Diese Analyse wirft einen genaueren Blick auf einige der strukturellen Marktkennzahlen von Bitcoin und vergleicht den aktuellen Zyklus mit dem von 2017.

Das Folgende wurde von einem On-Chain-Analysten zusammengestellt CryptoVizArt für CryptoPotato.

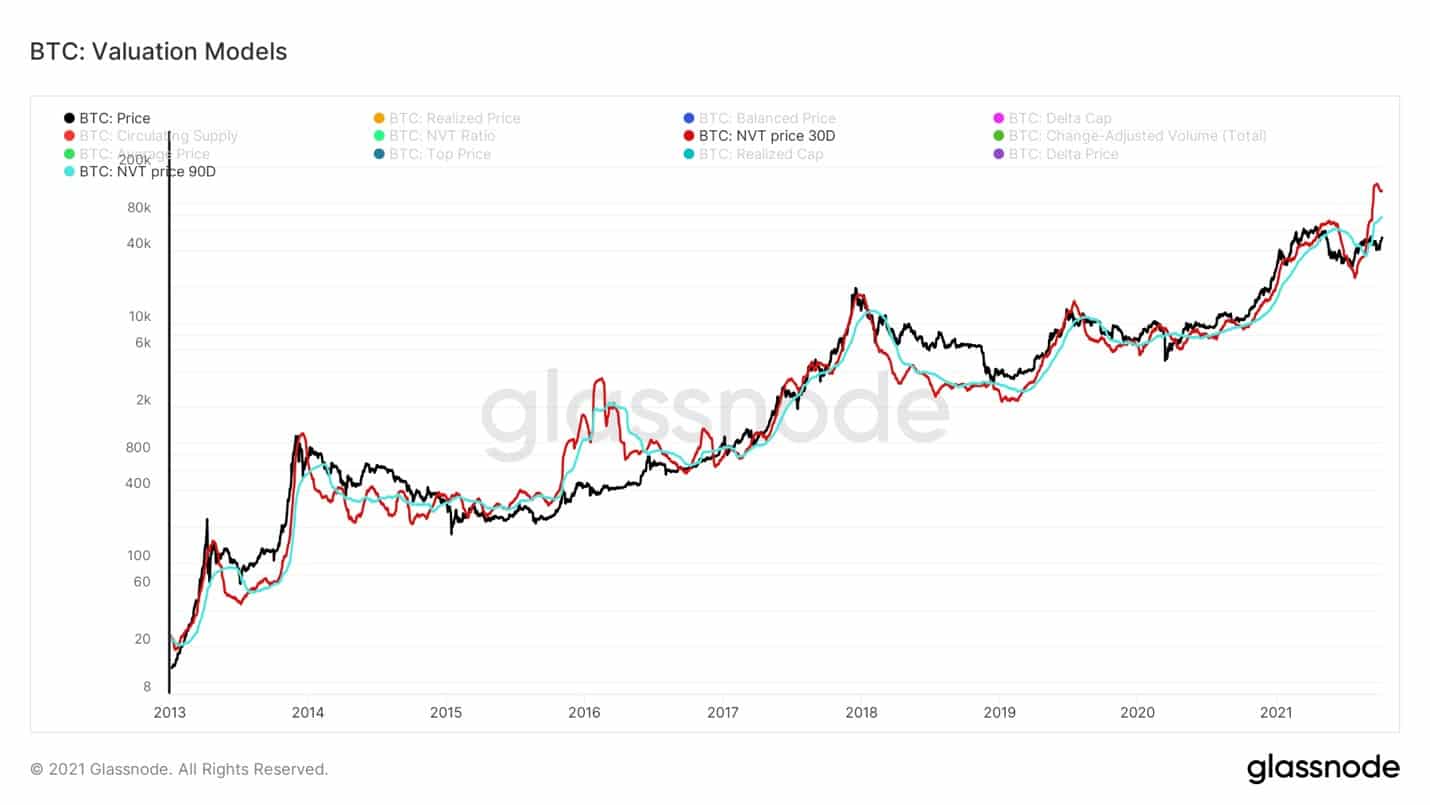

Bitcoins NVT

NVT Schätzungen die Werte des Netzwerks anhand seines On-Chain-Investorenvolumens. Da der Krypto-Analyst Willy Woo dieses Modell ursprünglich einführte, wird der NVT-Preis berechnet, indem das On-Chain-Volumen mit dem 2-Jahres-Medianwert der NVT-Ratio (Marktkapitalisierung / Gesamtes On-Chain-Transfervolumen) multipliziert wird.

Im Jahr 2018, nach dem Erreichen der Spitze des Zyklus, sind sowohl der 30-Tage- als auch der 90-Tage-MA des NVT-Preises seit fast 12 Monaten kontinuierlich gesunken. Seit dem Rückgang um 50% im Mai 2021 steigen diese gleitenden Durchschnitte jedoch auf ein Niveau über ihren vorherigen Höchstständen von 64.000.

Diese Variation der NVT-basierten Preisergebnisse könnte auf ein höheres institutionelles Aktivitätsniveau im Vergleich zu Einzelhändlern übertragen werden.

Diagramm von Glassnode

Diagramm von Glassnode

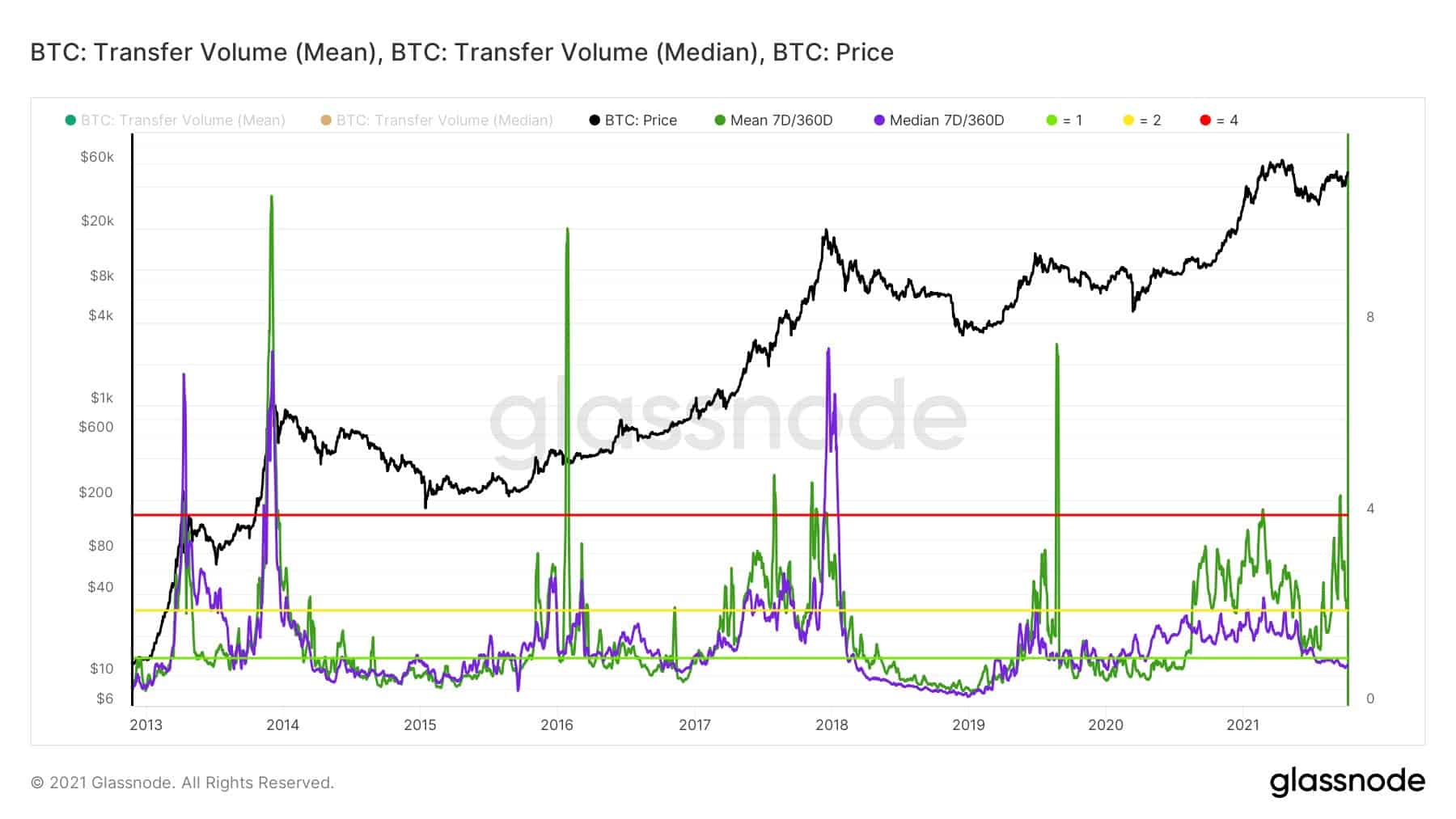

Kategoriale Analyse von On-Chain Aktivität

Historisch gesehen in allen ehemaligen Kryptomarktzyklen, sind sowohl der 7-Tage-MA des On-Chain-Transfervolumens als auch der Median auf über das Vierfache ihres 360-Tage-MA-Niveaus gestiegen und dann unter das 1-fache ihres 360-Tage-MA gefallen.

Die mittlere und mittlere Größe des On-Chain-Transfervolumens sind die Proxys für größere und kleinere Transaktionen. Wenn der Mittelwert steigt, bedeutet dies, dass Transaktionen mit hohem Volumen häufiger stattfinden. Die mittlere Größe hingegen ist ein Proxy für kleine Transaktionen, die Einzelhändlern zugeschrieben werden.

Überraschenderweise gab es keine über 4X-Spitze. Darüber hinaus hat der Mittelwert immer mit dem Median korreliert, was bedeutet, dass das Aktivitätsniveau sowohl für große Unternehmen als auch für kleinere Einzelhändler mit der Preisrallye zum neuen ATH auf mehr als das Vierfache ihres 360-Tage-MA gestiegen ist.

Erstaunlicherweise gab es eine erhebliche Abweichung zwischen dem Medianwert und dem Mittelwert. Diese Divergenz weist auch auf den Fußabdruck größerer Einheiten in diesem Ökosystem mit einer anderen Überzeugung und Vision hin.

Diagramm von Glassnode

Diagramm von Glassnode

Die Fund Flow Ratio von Bitcoin: Sind hier Insitionals?

In Anlehnung an den oben diskutierten scheinbaren Fußabdruck großer Unternehmen kann eine weitere wertvolle On-Chain-Kennzahl namens Fund Flow Ratio untersucht werden, um diese Annahme zu bewerten.

Institutionelle Akteure transferieren ihre Vermögenswerte überwiegend von den Börsen (on-chain). Daher können wir die Gewichtung der Kategorie verfolgen, indem wir das Fund Flow Ratio messen (On-Chain-Transfervolumen, das nicht an Börsen gesendet/von Börsen abgezogen wird, geteilt durch das gesamte On-Chain-Transfervolumen). Die Untersuchung des historischen Trends dieses Verhältnisses zeigt, dass es nach dem Erreichen des ATH und dem Eintritt in den Bärenmarkt abnahm.

Dieses Verhältnis ist jedoch seit Januar 2021 trotz der Marktkorrektur von 50% im Mai gestiegen. Fast 96 % der On-Chain-Transaktionen werden nicht den Abhebungen/Einzahlungen der Börsen zugeschrieben. Die einfache Schlussfolgerung kann sein, dass das institutionelle Engagement in Kryptomärkten zunimmt.

Diagramm von Glassnode

Diagramm von Glassnode

.